RTGS क्या हैं? (What is RTGS)

यदि आप देश भर में किसी को फंड ट्रांसफर करना चाहते हैं, तो आपके पास ऐसा करने के लिए बहुत सारे विकल्प उपलब्ध हैं। लेकिन यदि आप बड़ी राशि ट्रांसफर करना चाहते हैं, तो आपके पास विकल्प काफी सीमित हैं। ऐसा ही एक विकल्प RTGS या रियल टाइम ग्रॉस सेटलमेंट है। यह एक फंड ट्रांसफर मैकेनिज्म है जो फंड ट्रांसफर के लिए रियल टाइम प्रोसेसिंग और रिक्वेस्ट के सेटलमेंट की अनुमति देता है। सिस्टम यह सुनिश्चित करता है कि निश्चित अवधि के बाद रिसीवर के पास फण्ड तुरंत पहुँच जाये जैसा कि कुछ अन्य भुगतान मोड में होता है। रिक्वेस्ट का सेटलमेंट निर्देश के आधार पर होता है न कि बैच समाशोधन के आधार पर। भारतीय रिज़र्व बैंक सभी हस्तांतरणों का ट्रैक रखता है और इस प्रकार सभी सफल ट्रान्सफर अपरिवर्तनीय हैं।

RTGS क्या हैं? (What is RTGS?)

Real-time gross settlement (RTGS) फंड ट्रांसफर का एक इलेक्ट्रॉनिक रूप है जहां ट्रांसमिशन वास्तविक समय के आधार पर होता है।

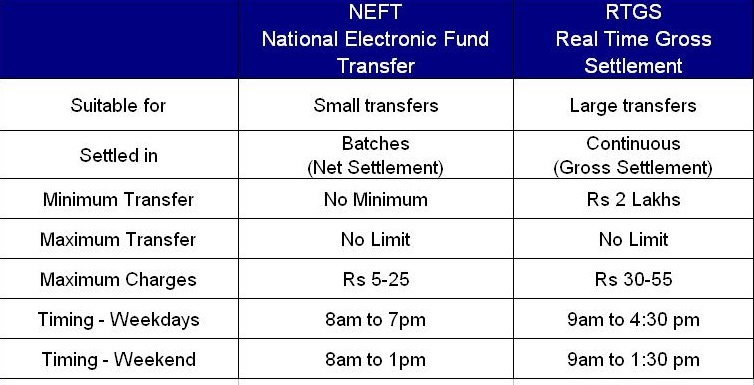

भारत में, RTGS के साथ धन का हस्तांतरण उच्च मूल्य के लेनदेन के लिए किया जाता है, इसकी न्यूनतम राशि 2 लाख रु हैं। लाभार्थी वास्तविक समय के आधार पर हस्तांतरित धन प्राप्त करता है। RTGS और नेशनल इलेक्ट्रॉनिक फंड्स ट्रांसफर (NEFT) के बीच मुख्य अंतर यह है कि NEFT के माध्यम से ट्रान्सफर बैचों में होता है, जबकि RTGS में लेनदेन को व्यक्तिगत रूप से और सकल आधार (Gross Basis) पर execute किए जाते हैं।

RTGS के माध्यम से धन हस्तांतरण शुरू करने वाले ग्राहक के पास लाभार्थी के बैंक का Indian Financial System Code (IFSC) होना चाहिए, साथ ही लाभार्थी का नाम, खाता संख्या और बैंक का नाम भी होना चाहिए। बैंक शाखाओं को आरंभ करने और प्राप्त करने के लिए, लेनदेन के लिए RTGS-सक्षम होना चाहिए। इंटरनेट बैंकिंग खातों वाले ग्राहक अपने दम पर RTGS लेनदेन कर सकते हैं।

RTGS का इतिहास (History of RTGS?)

RTGS प्रणाली से मिलता-जुलता पहला सिस्टम U.S. Fedwire system था, जिसे 1970 में लॉन्च किया गया था। यह प्रणाली पिछले टेलीग्राफ-आधारित प्रणाली का एक विकास थी, जिसका उपयोग अमेरिकी फेडरल रिजर्व बैंकों के बीच इलेक्ट्रॉनिक रूप से धन हस्तांतरण करने के लिए किया गया था। 1984 में, यूनाइटेड किंगडम और फ्रांस दोनों ने RTGS प्रकार प्रणाली लागू की।

1985 तक, तीन केंद्रीय बैंकों ने RTGS सिस्टम लागू किया था, जबकि 2005 के अंत तक, RTGS सिस्टम 90 केंद्रीय बैंकों द्वारा लागू किया गया था।

RTGS कैसे काम करता है (How RTGS Works)

रियल-टाइम ग्रॉस सेटलमेंट एक ऐसी प्रणाली है जो आम तौर पर बड़े मूल्य के अंतरबैंक फंड ट्रांसफर के लिए उपयोग की जाती है। इन्हें अक्सर तुरंत और पूरा समाशोधन की आवश्यकता होती है और आमतौर पर किसी देश के केंद्रीय बैंक द्वारा आयोजित किया जाता है।

रियल-टाइम ग्रॉस सेटलमेंट सेटलमेंट रिस्क को कम करता है, क्योंकि इंटरबैंक सेटलमेंट आमतौर पर दिन भर के रियल टाइम में होता है – बजाय इसके कि दिन के अंत में सब एक साथ हो। यह लेन-देन को पूरा करने में एक अंतराल के जोखिम को समाप्त करता है। (सेटलमेंट जोखिम को अक्सर Delivery Risk कहा जाता है।) RTGS अक्सर बंडल और शुद्ध भुगतान की प्रक्रियाओं की तुलना में अधिक शुल्क वसूल सकता है।

RTGS की सीमाएँ (Limitations of RTGS)

भारतीय रिज़र्व बैंक के अनुसार, व्यक्ति सुबह 9 बजे से शुरू होकर शाम 4:30 बजे तक RTGS के लिए रिक्वेस्ट कर सकते हैं। लेकिन शनिवार वाले दिन समय थोड़ा बदल जाता है, यह सुबह 9 बजे से दोपहर 2 बजे तक उपलब्ध रहता है। RBI लेनदेन के लिए यह समय प्रदान करता है। हालाँकि, बैंकों द्वारा प्रदान किया गया वास्तविक समय भिन्न हो सकता|

RTGS मुख्य रूप से बड़े मूल्य के फंड ट्रांसफर के लिए डिज़ाइन किया गया है। भारतीय रिजर्व बैंक द्वारा निर्धारित नियमों और विनियमों के अनुसार, आप रु .2 लाख से कम के लेनदेन के लिए RTGS अनुरोध (Request) शुरू नहीं कर सकते हैं। यह कहते हुए कि, RTGS आधारित फंड ट्रांसफर पर कोई ऊपरी सीमा प्रतिबंध नहीं हैं।

शुल्क (Charges)

RTGS आपको देश के किसी भी हिस्से में किसी भी व्यक्ति को धन हस्तांतरित करने की अनुमति देता है| फंड ट्रांसफर मैकेनिज्म में कुछ शुल्क होते हैं जो आपको RTGS अनुरोध (Request) आरंभ करने के लिए भुगतान करने होंगे। Rs.2 लाख और Rs.5 लाख के बीच सभी फंड ट्रांसफर अनुरोधों के लिए, बैंक अपने ग्राहकों से प्रति लेनदेन पर अधिकतम रु .30 का शुल्क ले सकते हैं। Rs.5 से ऊपर के लेन-देन के लिए RBI ने प्रति लेनदेन पर Rs.55 निर्धारित किया है।

ज़रूरी (Pre-Requisites)

RTGS अनुरोध (Request) शुरू करने के लिए, आपको अपने बैंक या शाखा को कुछ विवरण प्रस्तुत करना होगा। इन विवरणों में लाभार्थी का नाम, भेजी जाने वाली राशि, लाभार्थी का खाता नंबर, सेंडर का खाता नंबर, जरूरत पड़ने पर संपर्क जानकारी और आईएफएससी कोड शामिल हैं। ऑनलाइन RTGS सेवाओं के लिए, वेबसाइटों में आमतौर पर IFSC लोकेटर होता है ताकि आप वही सर्च कर सकें। इसके अलावा आप शाखाओं की सूची और उनके IFSC कोड प्राप्त करने के लिए RBI की वेबसाइट पर जा सकते हैं। एक बार जब आप इन विवरणों के साथ RTGS फॉर्म भर देते हैं, तो आप RTGS अनुरोध (Request) को पूरा करने में सक्षम है। इसके अलावा, आप देश के किसी भी बैंक या शाखा से RTGS के लिए अनुरोध (Request) नहीं कर सकते। शाखा को RTGS नेटवर्क का हिस्सा होना चाहिए या अनुरोध (Request) को प्रोसेस करने के लिए RTGS सक्षम होना चाहिए। RBI वेबसाइट में उन सभी बैंकों की सूची है जो RTGS सुविधाओं के साथ सक्षम हैं।

बैंक खाते रखने वाले व्यक्ति आसानी से RTGS भुगतान के लिए अनुरोध (Request) कर सकते हैं, या तो किसी शाखा में या नेट बैंकिंग के माध्यम से। बहुत सारे बैंक अपने ग्राहकों को ऑनलाइन RTGS सेवाएं प्रदान कर रहे हैं, जिससे वे ट्रांसफर को परेशानी मुक्त और आसान बना सकें।

ट्रान्सफर और प्राप्ति के लिए सामान्य समय (Usual time for transfer and Acknowledgement)

RTGS व्यवस्था यह सुनिश्चित करने के लिए है कि फंड ट्रांसफर तत्काल के करीब हो। कुछ कारकों के आधार पर कभी-कभी इसमें कुछ मिनट लग सकते हैं। आरबीआई धनराशि प्राप्त करने के 30 मिनट के भीतर खाते में राशि क्रेडिट करने के लिए रिसीवर्स पर शाखा को अनिवार्य करता है। इन दिनों अधिकांश बैंक RTGS में आने के बाद अपने ग्राहक को एसएमएस या ईमेल के माध्यम से सूचनाएँ प्रदान करते हैं। इस प्रकार, आप बैंक से यह उम्मीद कर सकते हैं कि जब लाभार्थी के खाते में राशि जमा की जाएगी तो आप उसे अधिसूचना भेज देंगे। कुछ बैंक अपनी वेबसाइट या नेट बैंकिंग सुविधा के माध्यम से RTGS की स्थिति को ट्रैक करने की क्षमता प्रदान करते हैं।

क्या असफलताओं की कोई संभावना है? (Are there any chances of failures?)

RTGS केवल फंड ट्रांसफर का एक अलग तरीका है, ऐसी कुछ स्थितियाँ हैं जहाँ अनुरोध (Request) विफल हो सकती है। RTGS अनुरोध (Request) विफल होने के पीछे निष्क्रिय रिसीवर खाता या जमे हुए रिसीवर खाता सबसे आम अपराधी हैं। ऐसी स्थिति में, राशि वापस खाते में भेज दी जाएगी और वहाँ से सेंडर के खाते में भेज दी जाएगी। यह आमतौर पर अनुरोध (Request) के एक घंटे के भीतर या RTGS कार्य दिवस के अंत तक होता है। विफलताओं के मामले में, रिफंड मूल रूप से होता है और आपको किसी भी चीज़ के बारे में चिंता करने की ज़रूरत नहीं है। लेकिन चरम मामलों में जहां लाभार्थी को निर्धारित समय के भीतर धन प्राप्त नहीं होता है|

यह NEFT से अलग कैसे है? (How is it different from NEFT?)

एनईएफटी और RTGS दोनों भुगतान मोड हैं, जो ग्राहकों के जीवन को आसान बनाते हैं। आप सभी छोटे लेनदेन के लिए एनईएफटी का उपयोग कर सकते हैं, जबकि RTGS का उपयोग केवल बड़े मूल्य के लेनदेन के लिए किया जाना चाहिए। एनईएफटी प्रणाली एक संचय और संवितरण प्रणाली पर काम करती है, जहां सभी अनुरोध (Request) कतारबद्ध हैं। फिर उन्हें पूर्वनिर्धारित सेटलमेंट स्लॉट पर मंजूरी दे दी जाती है। एनईएफटी प्रति घंटा के आधार पर संचालित होता है जबकि RTGS इंस्ट्रक्शन के आधार पर संचालित होता है। दोनों सेवाओं के अलग-अलग शुल्क भी हैं। इस प्रकार, अपनी आवश्यकताओं के आधार पर, आप दोनों में से कोई भी चुन सकते हैं। देश के भीतर एक व्यक्ति के लिए बड़ी मात्रा में तत्काल स्थानान्तरण के लिए, RTGS पसंदीदा विकल्प हैं|

सरल शब्दों में सारांश

- Real-time gross settlement (RTGS) फंड ट्रांसफर का एक इलेक्ट्रॉनिक रूप है|

- RTGS का उपयोग केवल बड़े मूल्य के लेनदेन के लिए किया जाता हैं| इसकी न्यूनतम राशि 2 लाख रु हैं|

- RTGS के माध्यम से धन हस्तांतरण शुरू करने वाले ग्राहक के पास लाभार्थी के बैंक का Indian Financial System Code (IFSC) होना चाहिए, साथ ही लाभार्थी का नाम, खाता संख्या और बैंक का नाम भी होना चाहिए।

- RTGS प्रणाली से मिलता-जुलता पहला सिस्टम U.S. Fedwire system था, जिसे 1970 में लॉन्च किया गया था

- भारतीय रिज़र्व बैंक के अनुसार, व्यक्ति सुबह 9 बजे से शुरू होकर शाम 4:30 बजे तक RTGS के लिए रिक्वेस्ट कर सकते हैं।